:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/KH5CVWQ4BFGQZMN7BSPEMCPK2Q.jpg)

1 / 2 Comisiones de AFP locales son más caras que en Chile y Colombia - 1

2 / 2 Fondos de AFP: ¿Con cuál de los tres obtengo la mayor ganancia?

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/KH5CVWQ4BFGQZMN7BSPEMCPK2Q.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/TUHDIV4QHFE6VDTD5XH5QMKLNA.jpg)

:quality(75)/s3.amazonaws.com/arc-authors/elcomercio/07f6b1e8-dfa6-489b-975d-17be653079bf.png "Nicolás Castillo Arévalo")

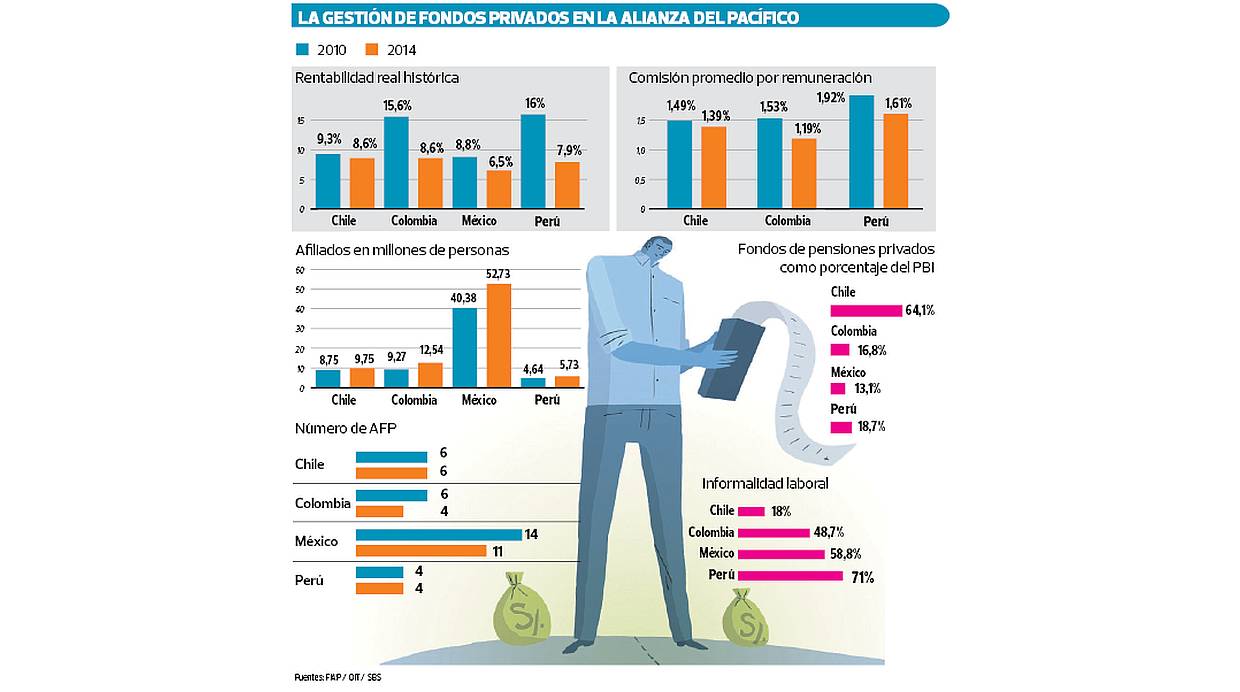

A propósito del aumento de la esperanza de vida de los afiliados del sistema privado de pensiones (SPP), que con cierta lógica induciría a ahorrar más para que no se reduzcan las pensiones, Día_1 indagó sobre la situación del SPP local frente a los países de la Alianza del Pacífico y los retos que enfrenta.

De esta manera, el SPP peruano tiene las mayores comisiones de administración frente a Chile y Colombia, y posee la menor tasa de rentabilidad real histórica de los fondos previsionales respecto a dichos países. Estos datos se recogen al cierre del 2014, según la Federación Internacional de AFP (FIAP).

Sigue a Portafolio también en Facebook

En dicho año, la comisión (promedio ponderada) del Perú bajo el esquema de remuneración, que fija una tasa sobre los ingresos, ascendió 1,61% y superó en 0,42 puntos porcentuales a la de Colombia y en 0,22 a la de Chile.

Incluso, en el esquema de comisión mixta, que es exclusivo del sistema privado de pensiones peruano, la comisión sobre la remuneración fue mayor (1,38%) frente a la de Colombia (1,19%).

En tanto, la rentabilidad real histórica (deducida de inflación) del sistema privado de pensiones local ascendió a 7,9% y fue inferior en 0,7 puntos porcentuales a la de Chile y Colombia.

Sin embargo, hay que indicar que el sistema privado de pensiones chileno es el más antiguo: se creó en 1981, mientras el peruano apareció en 1993, el colombiano en 1994 y el mexicano en 1997, según la FIAP. ¿Qué es lo que hace que nuestro sistema sea menos competitivo?

LOS FACTORES

Según los entrevistados, la falta de competitividad del sistema privado de pensiones local obedece a la baja cobertura, las barreras de entrada al sistema y el impacto poco significativo que tienen las comisiones para influir en las decisiones de los afiliados, entre otros.

En ese sentido, a decir de Pablo Secada, economista jefe del IPE, el sistema privado de pensiones peruano es más costoso, debido a la menor escala que tiene en comparación con Chile, Colombia y México. Sostiene que ello está asociado al alto nivel de informalidad del país, que limita el crecimiento de las afiliaciones y a la baja productividad laboral, que restringe los ingresos de los trabajadores y los incentiva a optar por el sistema nacional de pensiones.

Agrega que otro factor no menos importante son las barreras de entrada al sistema, como el alto costo en el que tienen que incurrir las AFP para cobrarle a los empleadores que se quedan con los aportes y las comisiones. Hay que indicar que uno de estos empleadores es el Estado.

Asimismo, otra problemática que se suma, según el economista Elmer Cuba, es la baja densidad de los aportes, que se refleja en la reducida participación de los afiliados que ahorran y pagan sus comisiones con regularidad. Actualmente, solo el 50% aporta mensualmente.

Para César Rivera, coordinador de Regulación de la SBS, el bajo impacto de las comisiones sobre las preferencias de los usuarios por una AFP también es parte de la problemática.

Dice que la SBS ha fomentado la rebaja de comisiones en más de 0,30 puntos porcentuales, en los últimos cinco años, sin embargo, ello no ha llevado a las personas a optar por la AFP más barata.

De otro lado, la menor rentabilidad obedecería a las limitaciones regulatorias. A juicio de Secada, el Estado debe limitarse a regular los modelos de riesgos que usan las AFP en sus inversiones, en vez de fijar límites a los activos y a las plazas en las que apuestan.

DATOS

► El 42% es el límite de inversiones en el exterior de los fondos previsionales otorgado por el BCR.

► Unos 1,4 millones de afiliados a las AFP han sufrido de despojo de sus aportes por sus empleadores.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/RS5MTNAQW5AJDCWI7MQ54NOZPY.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/3NK2WXV2QNGQ5JQYCIKHP7ILIE.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/Z6XV3HFDMNFPPJUN4GVXGZNZDM.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/63EVFPOIXJHBVJYFNGAYGWH73Y.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/HQ4AIJ52WNAJ5ADS7SZBTNIPXM.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/N7NICCVBTRHZZK6IONFLJVIZ3I.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/QRVTUWBGU5DBNA2RJIXI2D43VI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/BAYNXH6EOBFWFM5LVZY5AI2D2Q.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/4QMLHKLPPVCJ7DAULC2SQFH7PQ.jpg)