:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/4EVN33YHIZFFVM72REE6QLBKYU.jpg)

1 / 2 ¿Seguirán al alza las tasas de interés dirigidas a jubilados? - 2

2 / 2 ¿Seguirán al alza las tasas de interés dirigidas a jubilados? - 1

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/4EVN33YHIZFFVM72REE6QLBKYU.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/J44AECQPBRCKVBV4UQDN44RPKQ.jpg)

:quality(75)/s3.amazonaws.com/arc-authors/elcomercio/07f6b1e8-dfa6-489b-975d-17be653079bf.png "Nicolás Castillo Arévalo")

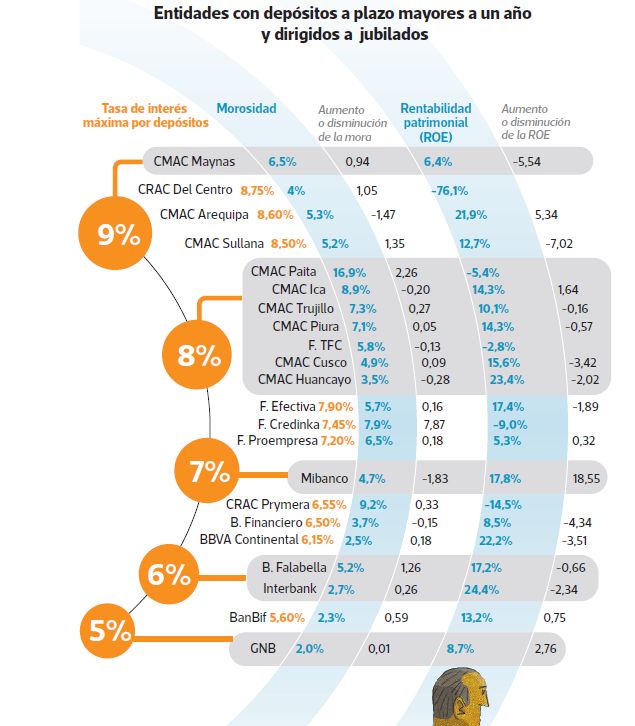

Las entidades financieras han comenzado a atender sus necesidades por soles con los fondos de los jubilados de las AFP, para lo cual han subido las tasas de interés de los depósitos mayores a 360 días, a niveles máximos de los últimos tres años. Sin embargo, surgen dudas sobre la sostenibilidad de estas tasas y preocupación sobre el riesgo que puedan estar tomando los jubilados.

Después del 14 abril de este año, día en que el Congreso aprobó la liberación de los ahorros previsionales del sistema privado, las tasas de los depósitos a plazos, de entre tres y cinco años, han subido hasta 9%, en todo la industria financiera.

Según la Caja Municipal de Arequipa, tres son los factores del alza y están vinculados a una mayor demanda de liquidez en soles por parte de las entidades financieras.

“Primero, casi el 100% de la demanda de créditos [de clientes] es en soles; segundo, ha habido un cambio de moneda en el portafolio de los ahorristas de todo el sistema, en el que ha aumentado la participación de dólares; y tercero, por la oportunidad de un fondeo más estable”, señala Ramiro Postigo, gerente de Planeamiento y Finanzas de la Caja Municipal de Arequipa.

Pedro Chunga, presidente de la Caja Municipal de Piura, dice que la entidad lanzó un producto de ahorros para los jubilados con la finalidad de aumentar la oferta de su cartera de hipotecas, de 4% a 10%, en el mediano plazo.

Pero, el apetito por los fondos de los jubilados ha crecido hasta en entidades que presentan altos niveles de créditos deteriorados o registran pérdidas por el aumento de reservas para el respaldo de moras (ver infografía).

Para Enrique Castellanos, profesor de la Facultad de Economía y Finanzas de la Universidad del Pacífico, dada esta situación, los jubilados estarían asumiendo grandes riesgos sin saberlo.

Subraya que si bien existe el Fondo de Seguro de Depósito para respaldar los ahorros, este no es infinito. “Las personas deben recordar que no hay oro de 18 kilates a precio de 14. Si alguien le paga una tasa alta es porque está asumiendo un mayor riesgo”, exhorta.

Según Castellanos, el problema del deterioro de los indicadores de gestión de algunas entidades no bancarias obedece a la fuerte competencia que enfrentan de los bancos y al menor desempeño que ha registra do economía.

Para el catedrático, la competencia es uno de los factores que haría disminuir las tasas pasivas, en el largo plazo. “Es difícil para una financiera o caja pelear con un banco. Cuando la economía va bien alcanza para todos, pero cuando se ajusta, dichas firmas son las que sufren los embates”, sostiene.

Pero la competencia no sería la única barrera para la sostenibilidad de las tasas. El ex viceministro de Hacienda, Carlos Oliva, señala que hay otras variables como el ciclo económico, la política monetaria del Banco Central de Reserva, las tasas de interés del exterior y un eventual incremento en la liquidez en soles que pueden disminuir las tasas de los depósitos.

Postigo, de Caja Arequipa, señala que la entidad tiene la expectativa de que las tasas pasivas en soles seguirán al alza en los próximos años. Sin embargo, el gerente del Segmento Personas del BBVA Continental, Juan Carlos Ramírez, advierte que el nivel de tasas pasivas dependerá de cómo le vaya a la economía.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/RS5MTNAQW5AJDCWI7MQ54NOZPY.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/3NK2WXV2QNGQ5JQYCIKHP7ILIE.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/Z6XV3HFDMNFPPJUN4GVXGZNZDM.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/63EVFPOIXJHBVJYFNGAYGWH73Y.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/HQ4AIJ52WNAJ5ADS7SZBTNIPXM.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/N7NICCVBTRHZZK6IONFLJVIZ3I.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/QRVTUWBGU5DBNA2RJIXI2D43VI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/BAYNXH6EOBFWFM5LVZY5AI2D2Q.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/4QMLHKLPPVCJ7DAULC2SQFH7PQ.jpg)