:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/AWG7QNADIRBVPM5KX6IC3AQ3DY.jpg) 1/2

1/2Morosidad bancaria sube a su máximo desde noviembre de 2005

1/2Morosidad bancaria sube a su máximo desde noviembre de 2005

2/2

2/2Subió la morosidad de tarjetas de crédito en segundo trimestre - 2

2/2Subió la morosidad de tarjetas de crédito en segundo trimestre - 2

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/AWG7QNADIRBVPM5KX6IC3AQ3DY.jpg)

1/2

Morosidad bancaria sube a su máximo desde noviembre de 2005

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/AWG7QNADIRBVPM5KX6IC3AQ3DY.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/P5AB7KHFTVGKVHIELP5WL5AEWM.jpg)

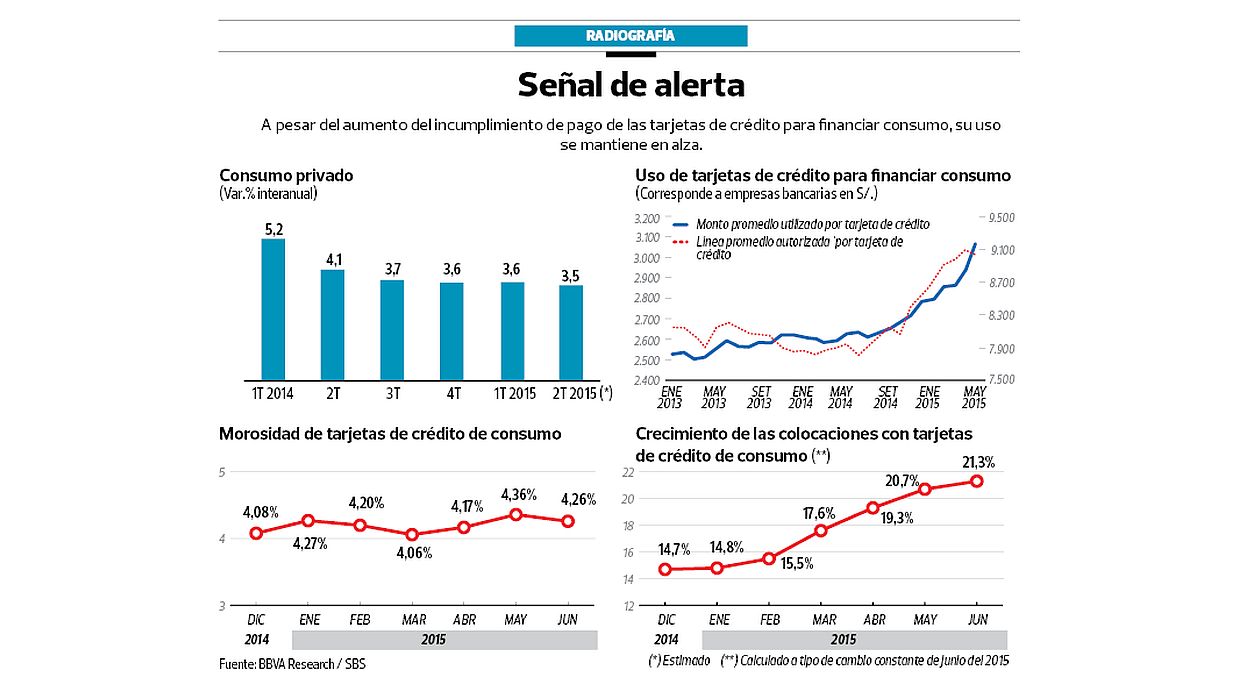

La morosidad de las tarjetas de crédito de consumo de la banca cerró en 4,26% en junio, lo que representó un avance de 0,20 puntos porcentuales frente al cierre del primer trimestre del año y 0,18 puntos porcentuales respecto al registro de diciembre pasado.

Fuentes del sistema financiero dijeron que esto se debe a la desaceleración del empleo, que mostró una tasa de crecimiento de apenas 0,4% en el segundo trimestre del año, y que empezó a afectar la capacidad de pago de las personas.

Sigue a Portafolio también en Facebook

De los cuatro principales bancos que concentran el 81% del financiamiento con dinero plástico: Banco de Crédito, Interbank, Banco Falabella y Scotiabank, solo el último registró un avance fuerte de su mora. Así, la participación de la cartera atrasada de Scotiabank ascendió a 6,38%, lo que implicó un aumento de 1,57 puntos porcentuales frente al cierre de marzo y de 1,80 puntos porcentuales frente al cierre de diciembre.

Otras entidades que registraron subidas importantes de su morosidad, en el segundo trimestre, fueron el Banco Financiero, el Banco Azteca y el Banco Cencosud.

La tasa de incumplimiento de pago de tarjetas de crédito del Banco Financiero avanzó 1,22 puntos porcentuales, a 6,53%; del Banco Azteca subió 2,34 puntos porcentuales, a 14,10% y del Banco Cencosud creció 1,69 puntos porcentuales, a 5,33%.

No obstante, el único banco que en dicho período registró un descenso de su mora de tarjetas de crédito fue el BBVA Continental. Su cartera atrasada disminuyó 0,26 puntos porcentuales, a 2,53% y fue la más baja de la banca.

SEÑAL DE ALERTA

A pesar del incremento del riesgo en las tarjetas de crédito, la banca ha estado aumentando las líneas de financiamiento, a la par de las colocaciones.

El economista jefe del BBVA Research, Hugo Perea, sostuvo que las líneas de crédito de las tarjetas y el uso de estas han crecido de forma importante en el segundo trimestre del año, lo que habría explicado el dinamismo del consumo.

Señaló que sería mejor para la economía que el soporte del consumo provenga de factores estructurales como el auge del mercado laboral.

Por su parte, hace unas semanas, la central de riesgos Sentinel informó que la participación de personas que usó su tarjeta para disponer de efectivo avanzó a 42% en mayo, desde el 38% registrado en similar período del 2014.

El profesor del PAD de la Universidad de Piura y ex jefe de la SBS Juan José Marthans dijo a El Comercio que el ritmo acelerado del crecimiento del consumo con tarjetas de crédito podría estar incubando un mayor deterioro de estos préstamos.

Manifestó que se deben revisar algunas políticas prudenciales de otorgamiento de créditos como las líneas “preaprobadas”.

Marthans advirtió que hay bancos que han aumentando las líneas de sus clientes, sin que estos lo soliciten y sin que las condiciones sean las propicias. Dijo que la banca debe poner más atención en el destino de uso del producto, sobre todo, por la alta disposición de efectivo. “Preocupan las políticas agresivas de colocaciones de tarjetas de algunos bancos”, sentenció.

MÁS DATOS

► Retiro de efectivo. El promedio mensual de disposición de efectivo de las tarjetas de crédito del sistema financiero ascendió a S/.1.316 millones, entre enero y mayo del 2015, lo que implicó un avance de 14,6% frente a similar lapso del año anterior, según el BCR.

► Consumo. La mora de los créditos de consumo de la banca ascendió a 3,54% en junio. No obstante, si se le agregan la cartera declarada en pérdida –por registrar atrasos mayores a 120 días–, el indicador sube a 8,6%, según la SBS.

Seguir temas