:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/4RK7P4BXLVBI5I5MO6H4CLJSRY.jpg)

1 / 2 Estos son los retos que afrontan las microfinanzas en Perú - 2

2 / 2 Socios: El impulso que necesitan las cajas municipales

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/4RK7P4BXLVBI5I5MO6H4CLJSRY.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/A55NT25LUBC2DJFK4JX3B7KBLQ.jpg)

:quality(75)/s3.amazonaws.com/arc-authors/elcomercio/07f6b1e8-dfa6-489b-975d-17be653079bf.png "Nicolás Castillo Arévalo")

El fin de la bonanza económica ha puesto a prueba el apetito de las instituciones financieras por el sistema de microfinanzas.

La reducción de la demanda por préstamos de las pequeñas unidades económicas y la adopción de medidas para salvaguardar la calidad de la cartera, según el BCR, han desacelerado los créditos a las pequeñas y microempresas (pymes).

En el último quinquenio, el financiamiento a las pymes en el sistema financiero ha pasado de crecer a una tasa anual libre de variaciones del tipo de cambio, de 25% a 3%. Sin embargo, el descenso de estos préstamos ha sido menos marcado en las entidades especializadas en este segmento, como las cajas, las Edpymes y algunas financieras.

Las colocaciones de estas, en dicho lapso, se han desacelerado de una tasa de crecimiento anual de 21% a 6%, mientras que en las no especializadas, dichos créditos se han desplomado de un 33% anual a un 4% anual. Así, dicha evolución ha sugerido la salida o expulsión de algunos jugadores de este negocio.

“No hay suficiente mercado para todas [las entidades financieras], esencialmente en las zonas urbanas y periurbanas, donde en su mayoría se han concentrado”, afirma a Día_1 María Belén Effio, gerenta general de Microrate para Latinoamérica, la quinta agencia de riesgos autorizada por la SBS.

Effio precisa que la concentración de los créditos en las zonas urbanas y periurbanas “sobrecalentó” el sistema de microfinanzas peruano al generar una sobreoferta de créditos. Esta situación ocasionó una crisis de sobreendeudamiento en las pymes, que aunada a la desaceleración de la economía, redujeron el mercado.

DEBILIDAD DE LOS CHICOS

De otro lado, el nuevo escenario del mercado ha puesto en evidencia la necesidad de una mayor consolidación de la industria, debido a los altos costos que demanda.

Si bien en los últimos cinco años, el número de jugadores especializados se ha reducido de 36 a 31, por las razones antes mencionadas, los resultados de las firmas sugieren la consolidación de al menos 12 instituciones microfinancieras.

“Se está colocando menos. Esto se ha vuelto un negocio de mayores volúmenes y eficiencia”, dice Jorge Arias, gerente general de la Asociación de Microfinanzas (Asomif).

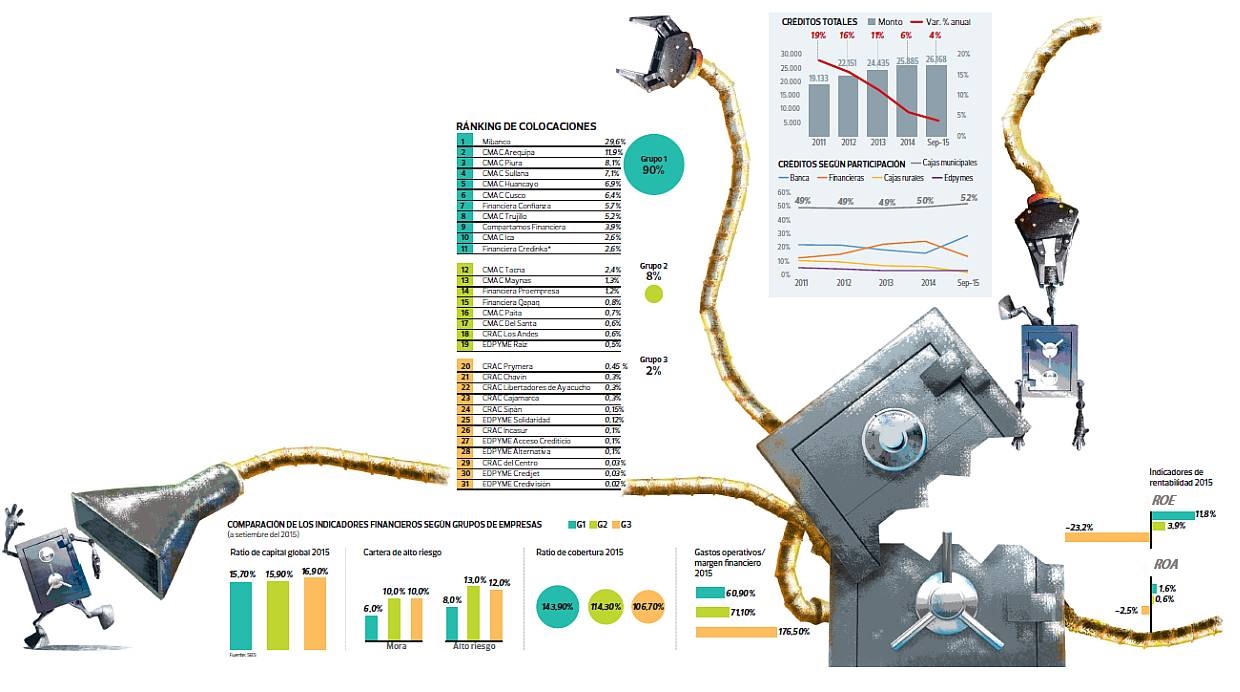

Así, de las 31 entidades especializadas, las 11 primeras concentran el 90% del negocio, las 8 siguientes participan con el 8% y las 12 últimas atienden apenas el 2% [ver infografía].

Los tres grupos lucen indicadores de solvencia –relevantes para afrontar eventuales pérdidas– por encima, en promedio, de los estándares exigidos por el regulador. No obstante, las diferencias están en sus indicadores de gestión, eficiencia y rentabilidad.

Así, la participación de la mora en la cartera de créditos a las pymes del primer grupo de instituciones asciende a 5,6%, mientras que en los dos grupos restantes supera el 10%.

También, respecto al porcentaje de los ingresos netos que las firmas destinan para pagar sus gastos operativos, este en el primer grupo asciende a 61%, en el segundo a 71% y en el tercer grupo supera el 100%, lo que termina afectando sus indicadores de rentabilidad.

Para Wilber Dongo, gerente central de Negocios de Caja Arequipa, el mayor gasto operativo de las instituciones pequeñas y medianas obedece a la reducción de los ingresos, producto de las rebajas de las tasas de interés de los préstamos y, sobre todo, por los altos costos de personal que afrontan cada año las instituciones.

Para reforzar lo dicho, la consultora HayGroup prevé, para el próximo año, un incremento salarial de 5,8% en este sector.

NECESIDAD DE CAMBIOS

Por octavo año consecutivo, el Perú volvió a ser la economía global con mejor entorno para las microfinanzas, según el estudio Microscopio Global, elaborado por The Economist Intelligence Unit, por encargo del Banco Interamericano de Desarrollo (BID).

Según el informe, la industria de microfinanzas peruanas subió tres puntos respecto al año anterior, y nos alejamos en dos puntos de Colombia. Si bien, este reconocimiento obedece, entre otros factores, a la regulación propia del sector y a la labor de la SBS, todavía hay retos regulatorios que enfrenta el sistema.

Y, en los últimos dos años, unas cinco cajas municipales han anunciado su interés de abrir su accionariado a inversionistas privados, con el objetivo de fortalecer su patrimonio, pero hasta ahora no lo han conseguido.

Sergio Barboza, socio del estudio Pizarro, Botto & Escobar Abogados, explica que una de las principales razones es la Resolución SBS 5788-2015, que establece que en tanto terceras personas no hayan adquirido la mayoría del accionariado de una caja municipal, no hay posibilidad para que ocupen un lugar en el directorio, lo que imposibilita la disminución del riesgo político.

Una regulación, que a decir de Wilber Dongo, de Caja Arequipa, debe ser revisada por la SBS en aras de fortalecer a las cajas.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/ZFCNDCIC5FGT7ERKG6AO2GJXDM.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/S4UH6ZKK4VHONOBFWA37AXBKZU.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/UTXJ2ARHE5DDROY3OXDJ7R4AEA.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/7AHRBKPK3BFO7LJOBWE7P76MY4.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/2QDC3FZHLNC3RDOVOPS4773VEE.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/K6QH24GJVFF7ZC3G3OQKMXZX2Q.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/R5YCTO3NFFCINHA65ETAKGPGAE.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/BY35ZBYTERFEPB6RE46DYQQDYM.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/Y6NHKPLUJZEHPAQOUQ65MRCV6M.png)