:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/AOWOS77IAFG7RF4DWX7RCTAVOM.jpg)

1 / 4 Morosidad bancaria tuvo en febrero su nivel más alto en 7 meses - 2

2 / 4 Morosidad bancaria tuvo en febrero su nivel más alto en 7 meses - 1

3 / 4 Morosidad bancaria tuvo en febrero su nivel más alto en 7 meses - 4

4 / 4 Morosidad bancaria tuvo en febrero su nivel más alto en 7 meses - 3

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/AOWOS77IAFG7RF4DWX7RCTAVOM.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/DB55PMOKOFB4ZAWKFIT66GCIQ4.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/N6L45EDUH5HBBNSVO4KKWKJQSY.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/NHNW3VGVNFCI7GATM3N7BJ7F4Q.jpg)

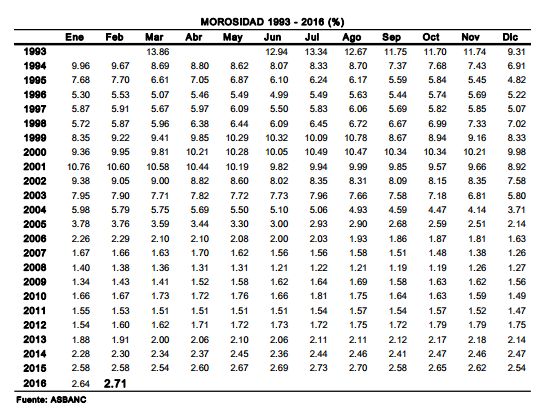

Al término de febrero de 2016, la morosidad bancaria fue de 2.71%, la más alta en los últimos siete meses, bastante cerca a la registrada en julio del 2015 (2,73%), informó la Asociación de Bancos (Asbanc).

De acuerdo a la institución, el comportamiento de la mora respondería a la desaceleración que aún muestra la demanda interna (la recuperación reciente responde al repunte de sectores primarios, principalmente), en un contexto internacional aún complicado a nivel macroeconómico.

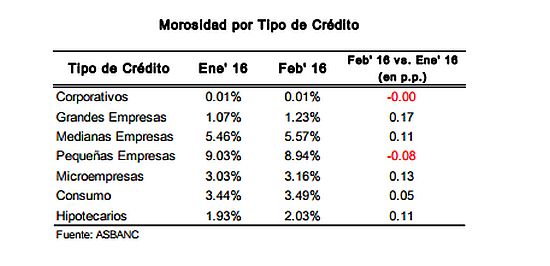

"El porcentaje de la mora registrado en febrero se explica por el deterioro de la cartera dirigida a las grandes empresas, medianas empresas, así como a microempresas, consumo e hipotecario. Sólo los créditos corporativos y a pequeñas empresas mostraron mejoras en sus porcentajes", añadió Asbanc.

En el primer caso, se mantiene en febrero que el registrado el mes anterior y en el caso de las pequeñas empresas, se ha observado una positiva disminución en el nivel de mora.

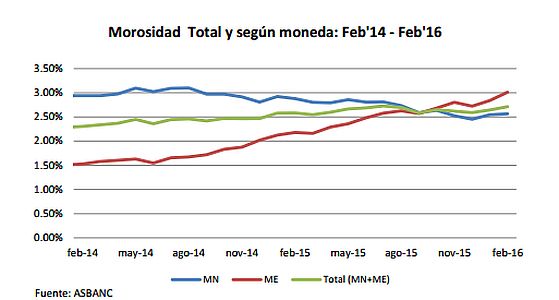

MOROSIDAD EN DÓLARES CRECIÓ FUERTEMENTE

Analizando la morosidad bancaria según moneda, se observa que en el segundo mes del año ésta mostró avances tanto en soles como en dólares. Así, la morosidad en soles fue de 2.56%, mayor en 0.02 puntos porcentuales frente a la reportada el mes anterior, pero menor en 0.32 puntos porcentuales con respecto a febrero de 2015.

De otro lado, la morosidad en dólares llegó a 3.01%, mostrando un avance mensual de 0.17 puntos porcentuales y un crecimiento anual de 0.83 puntos porcentuales.

De este modo, se evidencia que el deterioro de la cartera bancaria en dólares continúa determinando el de la cartera total, explicada principalmente por el alza marcada del tipo de cambio (factor que resta capacidad de pago a las familias que reciben ingresos en soles).

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/GQZDCNJNGA2C2MJSKQ2TMORUGI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/NILKPY6WDJERRDQ2FODVTGTHFU.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/IK275ZWD7FHYXCIEPBDV5RD7QU.jpeg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/U6M5KT7TINEENIHIZNBO7XJ22Y.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/4CFIFBGUHBGDNHJHY2C2V6BA4Q.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/Q4XL7AZVBBHY7IF54HO3OG6REI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/HI6VRSEO3JE33LZWZPHJQGSW74.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/J465ANMGVNGULPF6KILDLOHVEI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/ODIM6NEKZRBSXNUCVFD32FKPSM.jpg)