:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/27526RGHLNANDEWYI4S53G2L5E.jpg)

1 / 3 Perú lideró ránking de microfinanzas por octavo año consecutivo - 2

2 / 3 Cajas municipales han sufrido fraudes por US$36 millones

3 / 3 Perú lideró ránking de microfinanzas por octavo año consecutivo - 3

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/27526RGHLNANDEWYI4S53G2L5E.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/C4PQFF4GA5EF3OKYUPL4KVNZSA.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/FAUUWAXQHVBIZFFSYC7QV2K57A.jpg)

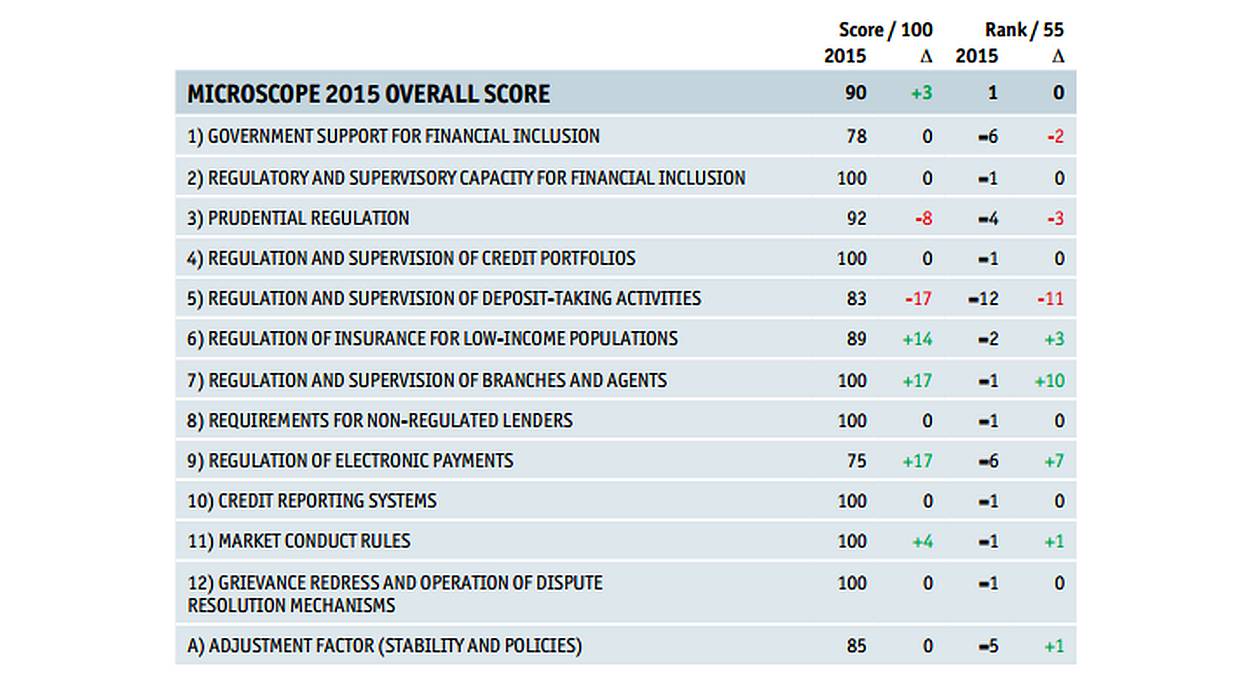

Por octavo año consecutivo, el Perú lideró el ránking de microfinanzas, según el informe Microscopio Global 2015 sobre inclusión financiera, elaborado por la unidad de inteligencia de The Economist.

En la medición, que evalúa el ecosistema regulatorio para la inclusión financiera a través de 12 indicadores de 55 economías en vías de desarrollo, el Perú alcanzó una calificación de 90 puntos, tres más respecto al ránking del año anterior. Ello, tras obtener las puntuaciones más altas en siete de los 12 indicadores analizados, con resultados iguales o superiores a los 75 puntos.

Colombia y Filipinas se posicionaron nuevamente en el segundo y tercer lugar de la lista con 86 y 81 puntos, respectivamente. En tanto, India y Pakistán se ubicaron en el cuarto y quinto lugar de la tabla tras ganar una y dos posiciones cada uno.

PASOS POSITIVOS

El estudio resaltó que tanto en Perú, como Colombia y Filipinas, la inclusión financiera ha formado parte de las agendas de gobierno por buen tiempo. "Los bancos centrales de Filipinas y Perú, por ejemplo, figuraban entre los 17 participantes originales de la Declaración Maya en el 2011 y ,aunque Colombia se unió un año después, sus esfuerzos de inclusión financiera se remontan al 2006", precisó.

Además, el reporte del Microscopio Global 2015 resaltó que las tres naciones han ampliados sus actividades relacionadas a las microfinanzas. "Los tres países tiene buen desempeño en cuanto a políticas y regulaciones para una gama de productos financieros y servicios ofrecidos, gran cantidad de instituciones que proveen servicios de microfinanzas y el soporte institucional que garantiza la seguridad de las prestaciones para las poblaciones de más bajos ingresos", anotó.

EL RETO PERUANO

En cuanto a la tarea pendiente del Perú, el estudio del Microscopio Global 2015 alerta que aún la inclusión financiera aún es baja, sobre todo en las zonas rurales y remotas, debido a los costos que supone su ingreso.

"La mayoría de las mejoras se han producido en las ciudades, donde la sobresaturación ha llevado a crecientes niveles de sobreendeudamiento, mientras que el acceso rural es todavía carente", evidenció.

En ese sentido, si bien informó que a finales de año debería entrar en funcionamiento el Modelo Perú -una plataforma común para pagos móviles- que abriría el mercado rural al sistema financiero, aún hay retos en cómo construir la educación financiera y la confianza en el sistema.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/GQZDCNJNGA2C2MJSKQ2TMORUGI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/IK275ZWD7FHYXCIEPBDV5RD7QU.jpeg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/NILKPY6WDJERRDQ2FODVTGTHFU.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/U6M5KT7TINEENIHIZNBO7XJ22Y.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/4CFIFBGUHBGDNHJHY2C2V6BA4Q.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/Q4XL7AZVBBHY7IF54HO3OG6REI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/HI6VRSEO3JE33LZWZPHJQGSW74.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/J465ANMGVNGULPF6KILDLOHVEI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/ODIM6NEKZRBSXNUCVFD32FKPSM.jpg)