:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/7T4BBDA6VBHOHB5SFDJ5ZKXZ6M.jpg)

1 / 5 SBS: ¿Cuáles son las tendencias de ahorro de los peruanos? - 4

2 / 5 SBS: ¿Cuáles son las tendencias de ahorro de los peruanos? - 2

3 / 5 SBS: ¿Cuáles son las tendencias de ahorro de los peruanos? - 6

4 / 5 SBS: ¿Cuáles son las tendencias de ahorro de los peruanos? - 3

5 / 5 SBS: ¿Cuáles son las tendencias de ahorro de los peruanos? - 5

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/7T4BBDA6VBHOHB5SFDJ5ZKXZ6M.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/ELX4SZFMKFAY5PF5K7HCXVKYTM.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/F6UOAIB7OFG57IBGB4SGMVI2PA.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/KGHL6AFRVJEHLHCBYIZIJMNHS4.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/KMTY7PP7QVAR3HWOFGYEB7GHVM.jpg)

Los resultados de la última Encuesta Nacional sobre Demanda de Servicios Financieros y Nivel de Cultura Financiera en el Perú, presentada por la SBS y la Cooperación Suiza, han revelado la necesidad de informar a los ciudadanos sobre cómo tomar estos servicios.

—Barreras—

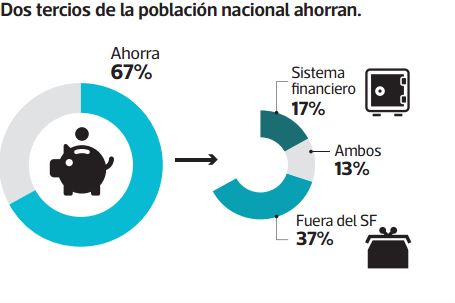

Sea debajo del colchón o detrás del cuadro de la abuela, invertido en animales, semillas o material de construcción, el 37% de los peruanos tiene todos sus ahorros fuera del sistema financiero.

En zonas rurales, los resultados son aun más dramáticos. El 33% no ha abierto una cuenta por desconocimiento y el 15% por la lejanía de la entidad. “Esto pone en evidencia la baja penetración y difusión de cultura financiera”, dice Rosalili Valdivia, docente de la Facultad de Administración y Finanzas de la UPC. Por tanto, sostiene que es necesaria una estrategia nacional de inclusión al sistema, y resalta que según el estudio, solo el 41% de ciudadanos del país posee una cuenta de depósito (ahorro, a plazo o CTS).

“El acceso de las familias a los servicios financieros impacta directamente en nuestro desarrollo económico y no solo permite que ahorren, sino también que accedan al financiamiento”, destaca Valdivia.

Pero sucede que los ciudadanos se topan con ciertas barreras para incorporarse a este sistema. Giovanna Prialé, presidente de la Asociación de AFP, señala que son tres los obstáculos que lo impiden: el precio de los productos y servicios financieros, la cultura y desconfianza en el sector y las competencias financieras del usuario. Por ello, debe transmitirse el conocimiento adecuado para tener clientes informados.

— Educar al cliente —

En el nivel de educación superior, los resultados resultan desalentadores. El BCP ejecutó una medición de conocimientos financieros básicos sobre una muestra de 1.200 alumnos de 31 universidades e institutos de Lima y provincias. La nota promedio fue 10 sobre 20.

José Boluarte, gerente adjunto de Responsabilidad Social del BCP, subraya la importancia de capacitar docentes y educar a la población. Por supuesto, es un trabajo a largo plazo. En el Perú, la gente está aprendiendo sobre esto de forma intuitiva –ensayo y error–, lo que resulta demasiado riesgoso en finanzas, advierte Boluarte.

El propio Ministerio de Educación parece haberlo entendido y ha empezado a tomar cartas en el asunto. Los recientes resultados de la prueba PISA mostraron una mejoría de los escolares nacionales en sus capacidades en matemática, lectura y ciencias. Sin embargo, desde el 2012, la OCDE toma una cuarta evaluación voluntaria de competencia financiera en la que el Perú, en su última participación, decidió medirse. No obstante, los resultados no se conocerán sino hasta mayo del 2017.

Mientras tanto, el presente preocupa. Según la encuesta de la SBS, el 19% de peruanos adultos no es capaz de calcular una tasa de interés, cuando este concepto es el más importante para cuantificar el costo de un crédito. “Hay personas que están tomando malas decisiones sin saberlo y ese es el mayor riesgo”, asegura Boluarte.

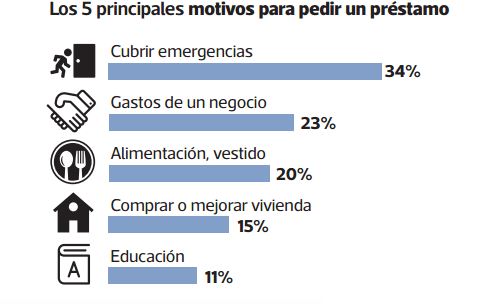

La Asociación de Bancos del Perú (Asbanc) ha desarrollado en este sentido la campaña Pregunta Nomás, que busca que el usuario tome una decisión una vez que haya despejado sus dudas. Hoy, la SBS estima que el 70% de la población urbana se informa antes de abrir una cuenta de depósito, a diferencia de lo que sucede en zonas rurales donde solo el 27% lo hace. Por otro lado, para solicitar préstamos, el 20% en ciudades no se informa, mientras que en áreas rurales la cifra asciende a 32%.

—Gastos en la vejez—

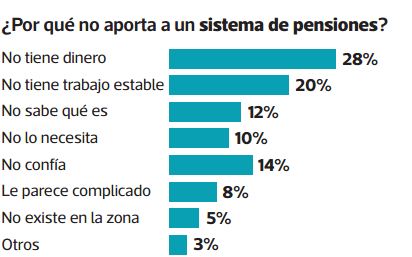

Por parte del gobierno, se ha voceado la instalación de una comisión técnica y otra política para la reforma del sistema previsional. El panorama: el 53% no está haciendo nada para cubrir sus gastos en la vejez. “Se requiere trabajar el tema de previsión a largo plazo y desarrollar instrumentos que acompañen la forma en que ahorran las personas a futuro”, explica Prialé.

Las gráficas indican que solo el 19% de los próximos a jubilarse (entre 51 y 64 años) aporta a un sistema de pensiones. El 48% declara no estar previendo su futuro. “Muchas personas dicen que invierten en educación o en terrenos como alternativas, pero eso hay que complementarlo con esquemas más fijos que ayuden a sobrevivir en esos años”, detalla Prialé.

— Asegurarse —

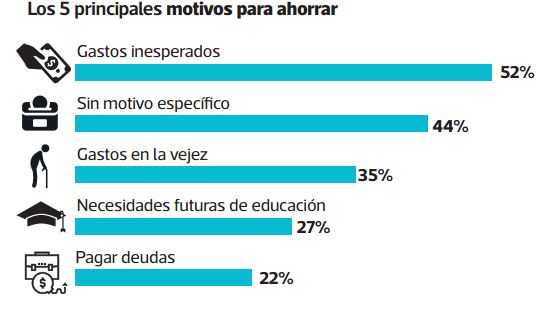

Por su parte, Eduardo Morón, presidente de la Asociación Peruana de Empresas de Seguros, advierte que los peruanos están ahorrando sobre todo para enfrentar gastos inesperados y emergencias (32%). Considera que hay imprevistos que pueden resultar muy caros y que se están solventando con ahorros y activos, lo que implica muchas veces el “malbarateo” del propio patrimonio. Los datos actuales muestran que el aseguramiento privado tiene una penetración de 18%. El 64% tiene seguros de salud públicos y el 19% no tiene ninguno.

— Integrarse al circuito —

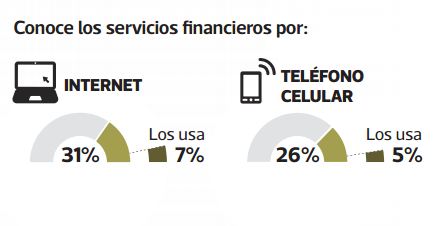

Mientras que en la urbe el ciudadano promedio demora siete minutos en llegar al sistema financiero, el hombre del campo tarda 1 hora y 39 minutos. Ello podría explicar por qué la gente prefiere ahorrar en animales, semillas y terrenos antes que trasladarse al agente bancario más cercano, resume Prialé. Y si bien en el Perú hay más de 34 millones de líneas celulares, solo el 0,3% de sus habitantes rurales accede al sistema bancario desde dispositivos móviles.

Por su parte, en Asbanc esperan que la billetera móvil se masifique. Eva Céspedes, directora del Sistema de Relaciones con el Consumidor de Asbanc, asegura que las expectativas están puestas en que, a través del teléfono celular, se incorpore a todas las personas al ámbito bancario y a la costumbre del ahorro. Una vez bancarizado el patrimonio, este no solo está protegido, sino también convierte al usuario en sujeto de crédito.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/GQZDCNJNGA2C2MJSKQ2TMORUGI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/NILKPY6WDJERRDQ2FODVTGTHFU.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/IK275ZWD7FHYXCIEPBDV5RD7QU.jpeg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/U6M5KT7TINEENIHIZNBO7XJ22Y.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/4CFIFBGUHBGDNHJHY2C2V6BA4Q.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/Q4XL7AZVBBHY7IF54HO3OG6REI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/HI6VRSEO3JE33LZWZPHJQGSW74.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/J465ANMGVNGULPF6KILDLOHVEI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/ODIM6NEKZRBSXNUCVFD32FKPSM.jpg)