:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/KVFDBAE2XVFTFFSHGBD5F53NUQ.jpg)

1 / 2 La agenda económica de este viernes trae estos cinco temas

2 / 2 ¿Por qué crece el PBI pero no mejora el mercado laboral local? - 2

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/KVFDBAE2XVFTFFSHGBD5F53NUQ.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/XXXCUZQPARBSPIT7EI3DLQNL6Q.jpg)

JOSÉ CARLOS SAAVEDRA*

En los últimos trimestres, el ritmo de crecimiento de económico mejoró de manera importante. Así, entre el verano del 2015 y el de este año, el crecimiento del PBI aumentó desde menos de 2% a un ritmo que está alrededor de 4%. Esta mejora es una excelente noticia.

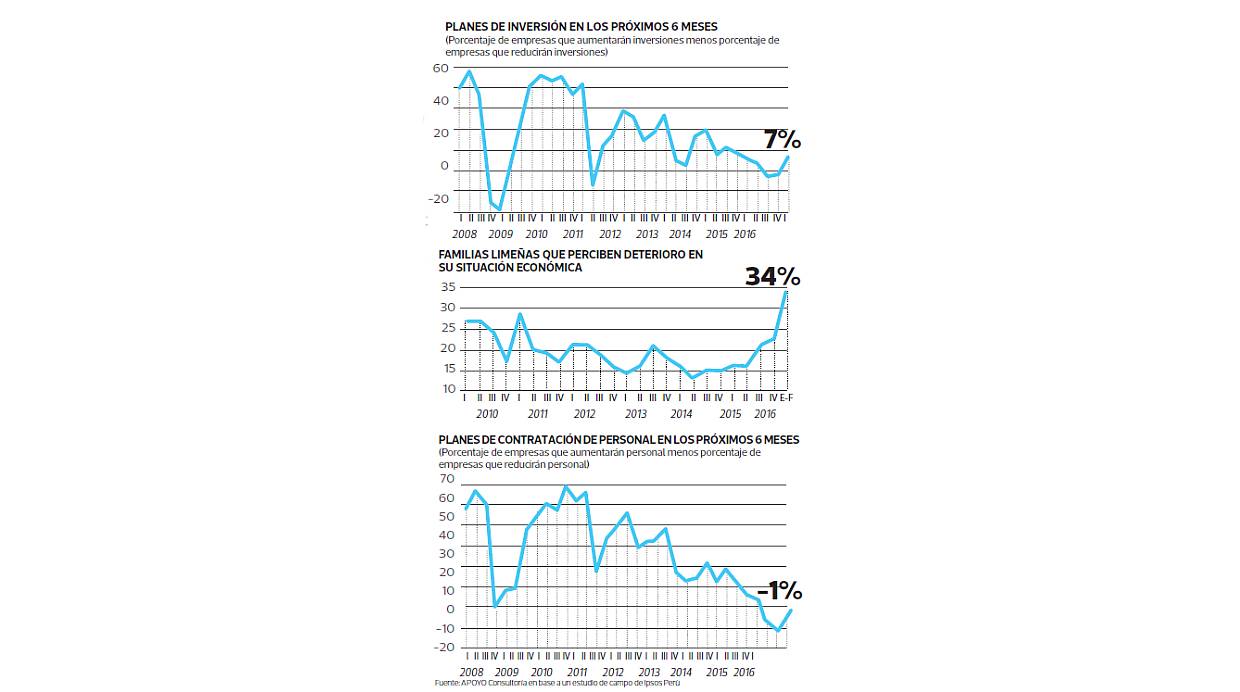

Sin embargo, esta aceleración no ha venido acompañadas por mejoras en el mercado laboral. El 2016 empezó con una expansión muy débil del empleo formal (menor a 1%) y el crecimiento de los salarios en Lima Metropolitana es menor que la inflación, lo que implica un deterioro en la capacidad de consumo del trabajador promedio.

De hecho, hace tiempo que no se veía un deterioro tan marcado en el mercado laboral y esto es percibido claramente por las familias. Según una encuesta de Ipsos Perú, por encargo de Apoyo Consultoría, una de cada tres familias de la capital percibe que su situación económica ahora está peor que hace un año. Este es un porcentaje significativamente mayor al observado en los últimos cinco años.

¿Qué explica este inusual divorcio entre crecimiento económico y mercado laboral? La mejora del PBI es explicada principalmente por impulsos muy puntuales, que no tienen un impacto generalizado. Estos son el impresionante crecimiento de la producción de cobre (a un ritmo anual de 40% desde la segunda mitad del 2015) y la reciente recuperación del gasto público. Ambos motores explican cerca de la mitad del crecimiento económico: sin ellos el PBI no estaría creciendo 4%, sino 2%, lo mismo que el verano pasado. Además, el impacto directo de esos motores sobre el empleo es limitado.

Por eso, el PBI crece 4% pero la mayoría de empresas y familias aún percibe uno de 2%. Las empresas industriales, las vinculadas a la construcción y, en menor medida, las de comercio y servicios siguen tratando de adaptarse a un entorno de bajo crecimiento de sus ventas, redefiniendo estrategias para robar mercado a la competencia, buscando reducir costos para defender sus márgenes y posponiendo planes de inversión.

Pese a lo mencionado, no hay razones para ser pesimista. Es cierto que los ajustes que están implementando empresas y familias debilitan la demanda y las ventas en el corto plazo, pero son procesos normales y necesarios frente al persistente deterioro del entorno internacional. Cuando nos comparamos con países como Brasil, Venezuela, Argentina o Ecuador queda claro que los ajustes que debemos implementar son mucho menos drásticos. No estamos en recesión y el consumo de las familias sigue creciendo a pesar de que el golpe externo ha sido extraordinario. Tenemos que felicitarnos por haber mantenido un manejo macroeconómico responsable durante los años de precios de metales récord y financiamiento externo barato. Hoy todos nos estamos beneficiando de eso.

Además, luego de varios trimestres de deterioro continuo, ya se observan algunos indicios de mejora en los planes de inversión y de contratación de las empresas más grandes del país. Un sondeo a los ejecutivos de las más de 300 empresas clientes de Apoyo Consultoría realizado en marzo muestra que el porcentaje de firmas que planean aumentar sus inversiones los próximos seis meses ha vuelto a ser mayor que el porcentaje que planea reducciones.

En cuanto a los planes de contratación, también se observa una recuperación, pero aún el número de empresas que planean reducir personal supera ligeramente al de aquellas que planean contratar. Son mejoras tímidas e insuficientes para anticipar una recuperación clara de la inversión y del empleo para los próximos meses, pero son cambios positivos y, sobre todo, resaltan el principal reto del nuevo gobierno: que las familias vuelvan a sentir un crecimiento económico de 4%, o mayor.

*Director de Análisis Macroeconómico de Apoyo Consultoría