:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/YAC3FPKBKRH25BW5BLJRFAZB5A.jpg)

El Pleno del Congreso finalmente aprobó en segunda votación el proyecto de ley del Ejecutivo que reduce el Impuesto a la Renta para las empresas y personas desde el 1 de enero del 2015, por 54 votos a favor, 10 en contra y 32 abstenciones.

Con esto, se reducirá efectivamente el Impuesto a la Renta que pagan los trabajadores de quinta categoría -en planilla- que ganan menos de S/.231.000 al año, es decir, S/.16.500 al mes considerando a un empleado que percibe 12 sueldos y dos gratificaciones al año, o S/.19.250 si se reciben solo 12 sueldos.

Sigue a Portafolio también en Facebook

Para los que ganan más de esa cifra, el aumento será S/.114 al año como máximo, es decir, menos de S/.10 al mes, como muestra la calculadora de Impuesto a la Renta elaborada por El Comercio.

En el caso de los contribuyentes de cuarta categoría, es decir, aquellos que emiten recibos por honorarios, la reducción del Impuesto a la Renta será beneficiosa para todos aquellos que ganan menos de S/.288.500 al año, es decir, un aproximado de S/.24 mil al mes. Este grupo también pagará un máximo de S/.114 adicionales de Impuesto a la Renta al año.

Estos trabajadores, que según la propuesta original del Ejecutivo recién verían el beneficio de la reducción en el 2016, podrán beneficiarse del recorte también desde el 1 de enero del próximo año, pues la retención del Impuesto a la Renta en los recibos por honorarios por encima de S/.1.500 se reducirá de 10% a 8%.

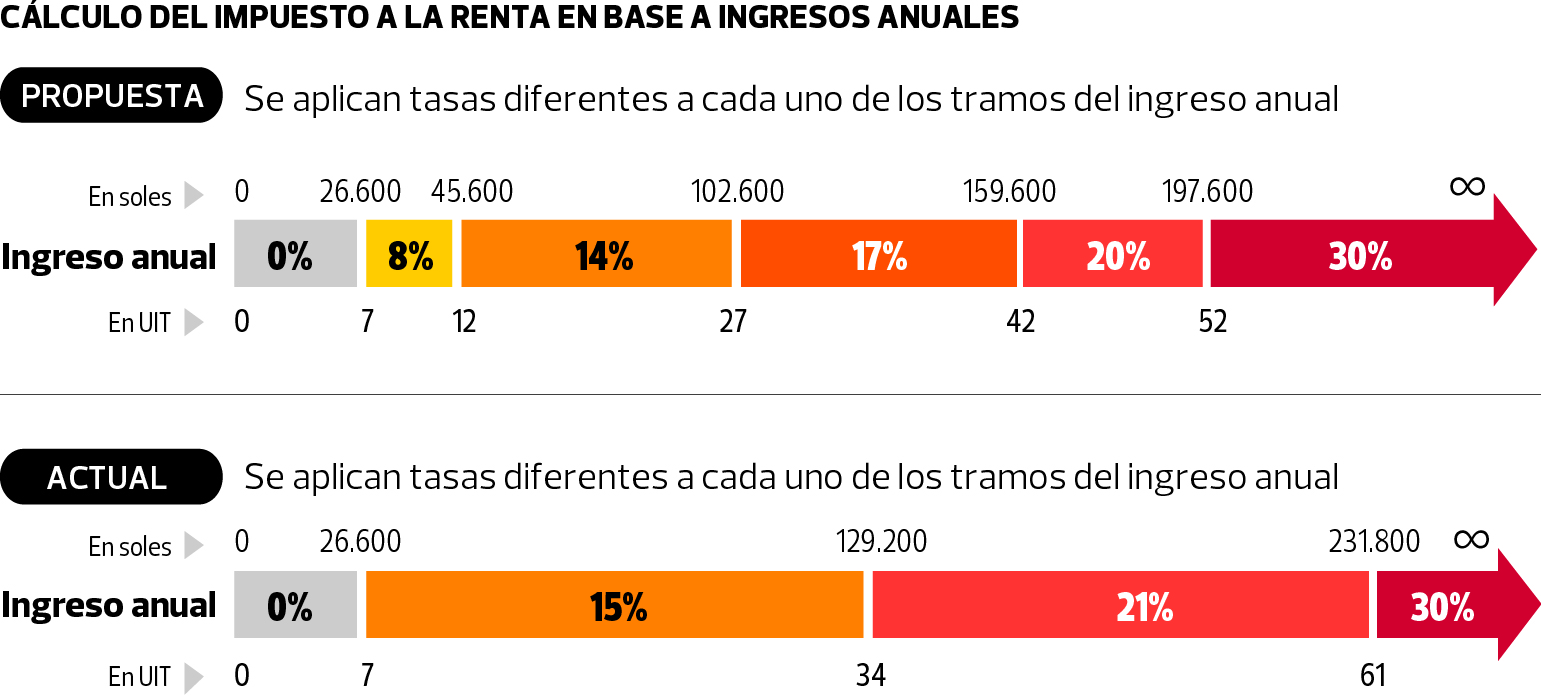

En la práctica, la ahora autógrafa reduce de 15% a 8% la tasa que se aplica a todos los ingresos anuales entre las 7 UIT (S/.26.600) y las 12 UIT (S/.45.600) y crea otros nuevos tramos con tasas menores a las vigentes, como muestra el siguiente cuadro:

PARA EMPRESAS

En el caso de las empresas, el Impuesto a la Renta bajará de 30% a 28% entre el 2015 y el 2016, a 27% en el ejercicio fiscal de los años 2017 y 2018 y a 26% desde el 2019. Sin embargo, al mismo tiempo eleva el impuesto a los dividendos a 6,8%, 8% y 9,3%, lo cual afectará a las empresas que tienen convenios de estabilidad tributaria y que, por lo tanto, no verán reducirse sus tasas del Impuesto a la Renta.

En cambio, el Congreso sí escuchó a las voces que advertían que gravar con el impuesto a los dividendos las transferencias de utilidades entre empresas domiciliadas en el Perú afectaría a los grupos económicos y desincentivaría que reinviertan sus utilidades. Tras las críticas, se modificó el texto de la propuesta para asegurar que solo se aplique este tributo a las reparticiones de utilidades a personas naturales (accionistas) y a las jurídicas domiciliadas en el extranjero.

La norma forma parte del segundo tramo del cuarto paquete de medidas reactivadoras que propuso el Ejecutivo al Congreso y, de acuerdo con el ministro de Economía, Alonso Segura, busca que la economía crezca por encima del 5% el próximo año.