:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/FWEZKOWOUVECTEFWIKRFDQPIDM.jpg)

1 / 2 Cómo dinamizar los créditos bancarios en el Perú - 2

2 / 2 Asbanc: Se acatará norma que prohíbe pagar por contar billetes

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/FWEZKOWOUVECTEFWIKRFDQPIDM.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/PG4OA3GGK5AURDDO5UULDSHPLE.jpg)

Revolucionar el crédito fue una de las principales promesas de campaña del presidente Pedro Pablo Kuczynski. Esta política es bastante relevante, según diversos organismos internacionales, por los beneficios para el desarrollo económico, la reducción de desigualdades y el incremento de la productividad de las empresas, como cita la revista Moneda N° 163 del BCR.

Una vez en el sillón presidencial, Kuczynski ha puesto en marcha una serie de políticas en busca de dicho compromiso, pero hasta el momento todas vinculadas a la formalización. Si bien esta facilita el acceso al crédito, existen otras barreras estructurales que se requieren abatir para masificarlo.

El jefe del Estado había señalado que para revolucionar el crédito, su gobierno reduciría los impuestos a las pequeñas y microempresas (mype) y lo ha hecho con el nuevo Régimen Mype Tributario.

El ministro de Economía, Alfredo Thorne, en la misma línea, sostuvo que su despacho trabaja en forma coordinada con Cofide, Agrobanco, Mivivienda y el Banco de la Nación para que puedan canalizar recursos y sus servicios al sistema financiero y este pueda ofrecer créditos más baratos a plazos más convenientes.

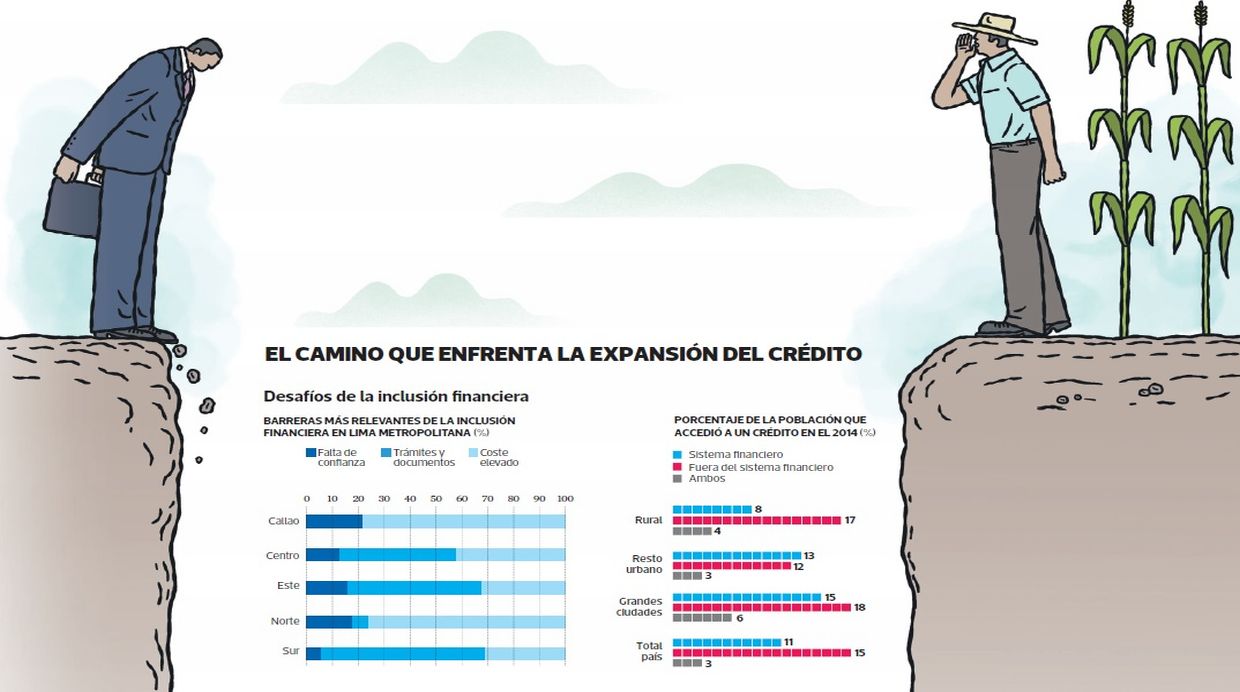

Sin embargo, hasta el momento ninguno ha mencionado la conexión que tendrán las recientes políticas trabajadas con la Estrategia Nacional de Inclusión Financiera (ENIF), que en el caso del crédito fija los lineamientos para su expansión.

Tampoco han señalado cómo harán para enfrentar las barreras estructurales de acceso al financiamiento formal, la débil situación que enfrentan algunas instituciones de microcrédito, los problemas que atraviesan varios de sus brazos financieros, ni la desarticulación de los programas y duplicidad de esfuerzos de varias instituciones estatales en apoyo al desarrollo productivo empresarial.

“Urge darle atención al grupo de trabajo encargado del tema del crédito de la ENIF. La estrategia ya está, ahora falta saber cómo lo hacemos y decir quién tiene que hacer qué y en qué ”, dice Carolina Trivelli, presidenta de Pagos Digitales Peruanos.

DINÁMICA DEL CRÉDITO

Hoy el sector público y el privado brindan distintos productos de financiamiento, tanto a personas como a empresas. En el ámbito estatal, en cuanto a Cofide, Agrobanco, Mivivienda y el Banco de la Nación –que según Thorne, servirán de palanca a las entidades financieras privadas para abaratar el crédito– estas enfrentan una serie de desafíos que deben ser atendidos.

Si bien dichas entidades cumplen un rol subsidiario y promotor de desarrollo, por lo que pueden asumir más riesgo que la banca privada, la supervisión a la que se someten no ha sido tan estricta, sobre todo, en el caso de Agrobanco y Cofide.

Tanto el presidente de Cofide, Pedro Grados, como el de Agrobanco, Richard Hale, han afirmado que a su llegada han tenido que hacer una serie de provisiones que no se hicieron en su momento.

También, en algunos casos, ambos no han mantenido su modelo de negocio original. Cofide ha financiado a empresas brasileras y a una minera junior (IRL). Esta última en momentos que enfrentaba serios problemas de gobierno corporativo, dado que quienes llevaban las riendas de la firma estaban en disputa. Agrobanco, en tanto, estuvo dirigiéndose a compañías con créditos que calzaban en la clasificación de “gran empresa” de la SBS.

“El 50% de la cartera de créditos de Agrobanco está concentrado en 35 grandes empresarios, con préstamos que van hasta S/ 60 millones”, dijo Hale a la prensa. Hoy el crédito promedio de los créditos a la gran empresa suma S/13 millones, según la SBS.

Asimismo, han habido temas relacionados a las tasas de interés que ofrecen. Por ejemplo, hay una gran expectativa de que Cofide brinde a las entidades de microfinanzas líneas de crédito baratas para la reconstrucción. Si bien lo va a hacer, estas provendrán de fondos del MEF, dado que la estatal enfrenta costos de fondeo más altos que las microfinancieras. De ahí que, Grados, su presidente, dice a Día1 que su actividad estará más encaminada a la oferta de deuda subordinada.

“Cofide se financia a través de deuda con entidades financieras y con emisiones de bonos. Eso hace que nuestro costo de fondeo esté por encima de muchas microfinancieras. Pero si podemos ayudarlas en la parte de deuda subordinada”, afirma Grados.

Por su lado, Agrobanco al brindar acceso al crédito a un pequeño grupo de empresarios, que por su naturaleza, no debieron ser clientes, los estuvo favoreciendo con tasas de interés muy baratas.

Tomando en cuenta estos problemas, Grados afirma a Día1 que Cofide trabaja en un plan de fortalecimiento patrimonial, que asegura no debería de tomarle más de tres meses. Sin embargo, se requiere que en las cuatro entidades las reglas sean lo suficientemente claras y que tengan el debido control.

En cuanto al Fondo Mivivenda, esta administración en solo siete meses ha tenido dos presidentes. A la vez que en el sector existe una fuerte presión de los desarrolladores inmobiliarios que, incluso, hicieron que el ministro de Vivienda, Edmer Trujillo, modifique hasta tres veces la fecha de la eliminación del bono del buen pagador a viviendas con precios superiores a 38 UIT. El Banco de la Nación, por su parte, mantiene un perfil bajo y no son tan conocidos los retos que enfrenta.

También, en el ámbito estatal, existen hasta 67 programas o instituciones que tienen como objetivo el desarrollo productivo y empresarial, y que ofrecen diversas estructuras de financiamiento, pero están desarticulados o hay duplicidad de esfuerzos.

En resumen, este es el empedrado camino que enfrenta la expansión del crédito, que si no se toman en cuenta todas las variables estaremos muy lejos de una revolución.