:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/DIV475HII5AN7LTR5ZKUMDJQTI.jpg) 1/2

1/2Conoce cuatro buenas opciones para invertir tus ahorros - 2

1/2Conoce cuatro buenas opciones para invertir tus ahorros - 2

2/2

2/2Toma nota: cómo organizar un presupuesto según los ingresos

2/2Toma nota: cómo organizar un presupuesto según los ingresos

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/DIV475HII5AN7LTR5ZKUMDJQTI.jpg)

1/2

Conoce cuatro buenas opciones para invertir tus ahorros - 2

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/DIV475HII5AN7LTR5ZKUMDJQTI.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/DS5O3K6GBRDQZFVIAV7HBYLWFI.jpg)

La recomendación de que debemos ahorrar desde el monto más pequeño posible es casi tan antigua como los años que tenemos de vida. La hemos escuchado de nuestros padres, abuelos, amigos, familiares, etcétera.

Mucha gente ya lo hace a través de la compra de su vivienda o de la adquisición de cualquier otro activo, pues el ahorro es la actividad de poner nuestros excedentes en alguna alternativa que permita preservarlos en el tiempo, dado que, a medida que pasan los días, pierden capacidad de compra con la inflación.

Sigue a Portafolio también en Facebook

Sin embargo, no siempre el tamaño de nuestros excedentes nos permite tener acceso a los activos en los que queremos ahorrar, o en todo caso, necesitamos más alternativas para diversificarlos. Así, existe en el mercado una serie de productos financieros para ahorrar e incluso para ganar algo más que la inflación (o invertir).

Repasamos algunos de los principales.

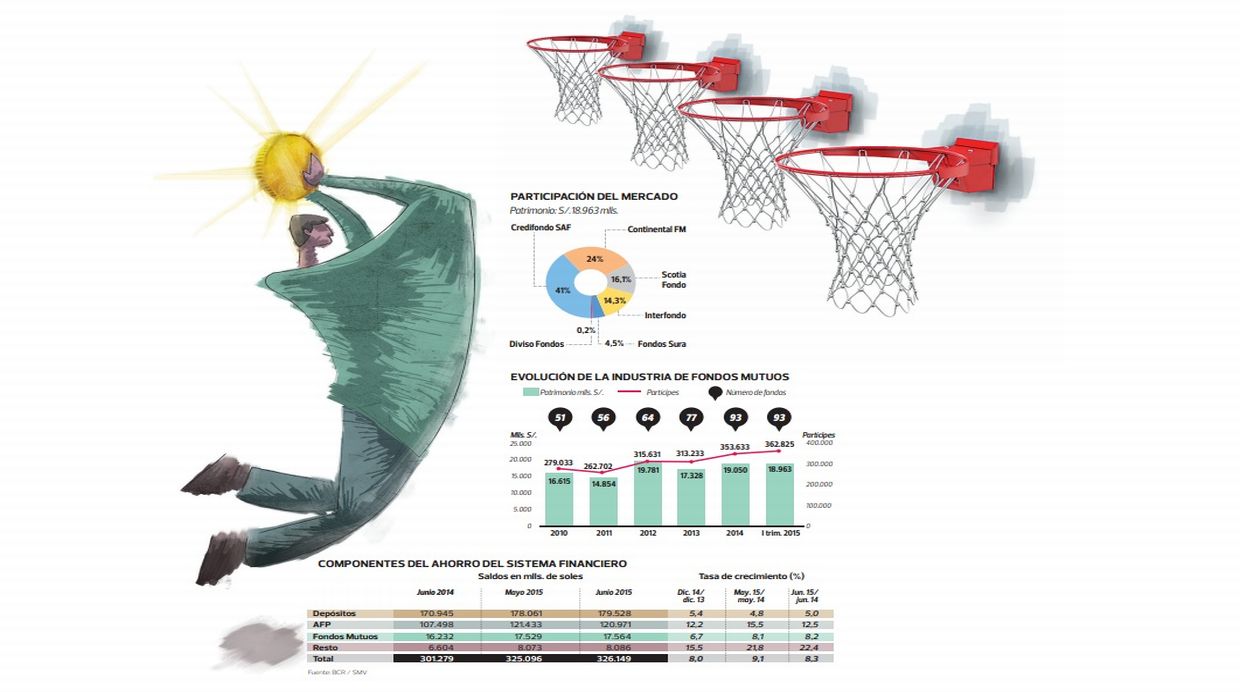

1. LOS FONDOS MUTUOS

Los fondos mutuos son instrumentos constituidos por los excedentes de sus participantes, que tienen como destino el ahorro en depósitos a plazo de bancos y la inversión en instrumentos de deuda y acciones de compañías.

Estas alternativas son gestionadas por las sociedades administradoras de fondos (SAF) y tienen una serie de atributos que provienen del tamaño de dinero que reúnen. Su escala da a las SAF el poder para negociar tasas de interés con los bancos y permite a sus participantes la diversificación, dado que invierte en una infinidad de alternativas.

Arturo Morán, gerente general de Credicorp Capital SAF, sostiene que los fondos mutuos son una opción interesante para ahorrar por la variedad de productos que tienen para cada necesidad y perfil de riesgo de los clientes.

Según la Superintendencia del Mercado de Valores, hay 101 fondos mutuos, divididos en dos principales grupos. El primero está formado por los fondos cuyo objetivo de inversión es para preservar el capital de los participantes.

En estos destacan los fondos mutuos de corto plazo, muy corto plazo y mediano plazo, que se caracterizan por poner el dinero en activos de bajo riesgo, como los depósitos a plazo de los bancos, bonos del gobierno y de empresas y otros instrumentos de deuda.

En el segundo grupo están los fondos que preservan el capital y permiten obtener un retorno adicional. Así, en este grupo destacan los fondos de renta mixta y renta variable, los cuales invierten en acciones y deuda de largo plazo.

Morán añade que las ventajas de los fondos mutuos frente a otras alternativas están en su liquidez y en su adaptación a las necesidades de los usuarios. Los fondos mutuos permiten a sus usuarios disponer del dinero en cualquier momento, sin afectar el rendimiento obtenido. El ticket mínimo para ahorrar e invertir en un fondo mutuo es desde S/.500.

2. DEPÓSITOS A PLAZO

Los depósitos a plazo son una alternativa más familiar para todos. Se denomina así a los excedentes que son custodiados por las entidades financieras por un plazo mayor de treinta días, a cambio de una tasa de interés. Estos son ofrecidos por la banca, las cajas municipales, las cajas rurales y las financieras. El monto mínimo para ahorrar es desde S/.50.

El presidente de la Federación Peruana de Cajas Municipales de Ahorro y Crédito (Fepcmac), Pedro Chunga, sostuvo que las cajas son una interesante alternativa para ahorrar por las características de las instituciones.

Comenta que las cajas ofrecen mayores tasas de interés por los depósitos que la banca, porque el dinero de los ahorristas es utilizado para financiar los emprendimientos de las pequeñas empresas y microempresas (mypes), bajo determinadas herramientas de administración del riesgo.

Sostiene que las cajas están reguladas y supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS) y operan desde hace más de veinte años en el Perú. Agrega que los depósitos están protegidos por el Fondo de Seguro de Depósitos hasta S/.94.885, que es el mismo monto cubierto por la banca.

3. APORTES SIN FIN PREVISIONAL EN LAS AFP

Los aportes sin fin previsional en las AFP tienen como ventaja que son invertidos junto a los fondos de pensiones, por lo que se benefician de su diversificación y obtienen rentabilidades con un riesgo diversificado.

Alex Zimmermann, gerente general adjunto de Profuturo AFP, señala que los aportes voluntarios se pueden realizar con dos finalidades: aumentar el monto de la pensión de jubilación o alcanzar el requisito para la jubilación anticipada, y como opción de inversión.

Precisa que no existen montos mínimos ni máximos para llevar los excedentes a las AFP. Los aportes voluntarios pueden ser periódicos, mensuales, semestrales o con la periodicidad que el afiliado desee.

4. BOLSA DE VALORES

La inversión en acciones es una alternativa de mayor plazo y mayor riesgo, dirigida, sobre todo, a personas con conocimientos del mercado de valores.

Estos títulos se adquieren a través de un corredor de bolsa.

Si bien las acciones son la alternativa de inversión más rentable en el tiempo, incurren en mayores costos como la comisión del bróker, la comisión a la casa de bolsa, a la SMV, a Cavali y a la Bolsa de Valores de Lima. Así, el monto mínimo por invertir recomendado por los especialistas es desde US$10.000.

No obstante, también se pueden invertir en acciones de empresas extranjeras.

David Ballón, gerente general de GRAF Sociedad Intermediaria de Valores (SIV), sostiene que el costo de las inversiones en compañías extranjeras es menos oneroso que en la plaza local. Dice que a través de las SIV y casas de bolsa autorizadas se puede invertir en el exterior.

Seguir temas