Actualidad

Actualidad:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/2SI4DENPNVAHREPI5ZAE5UUADM.jpg)

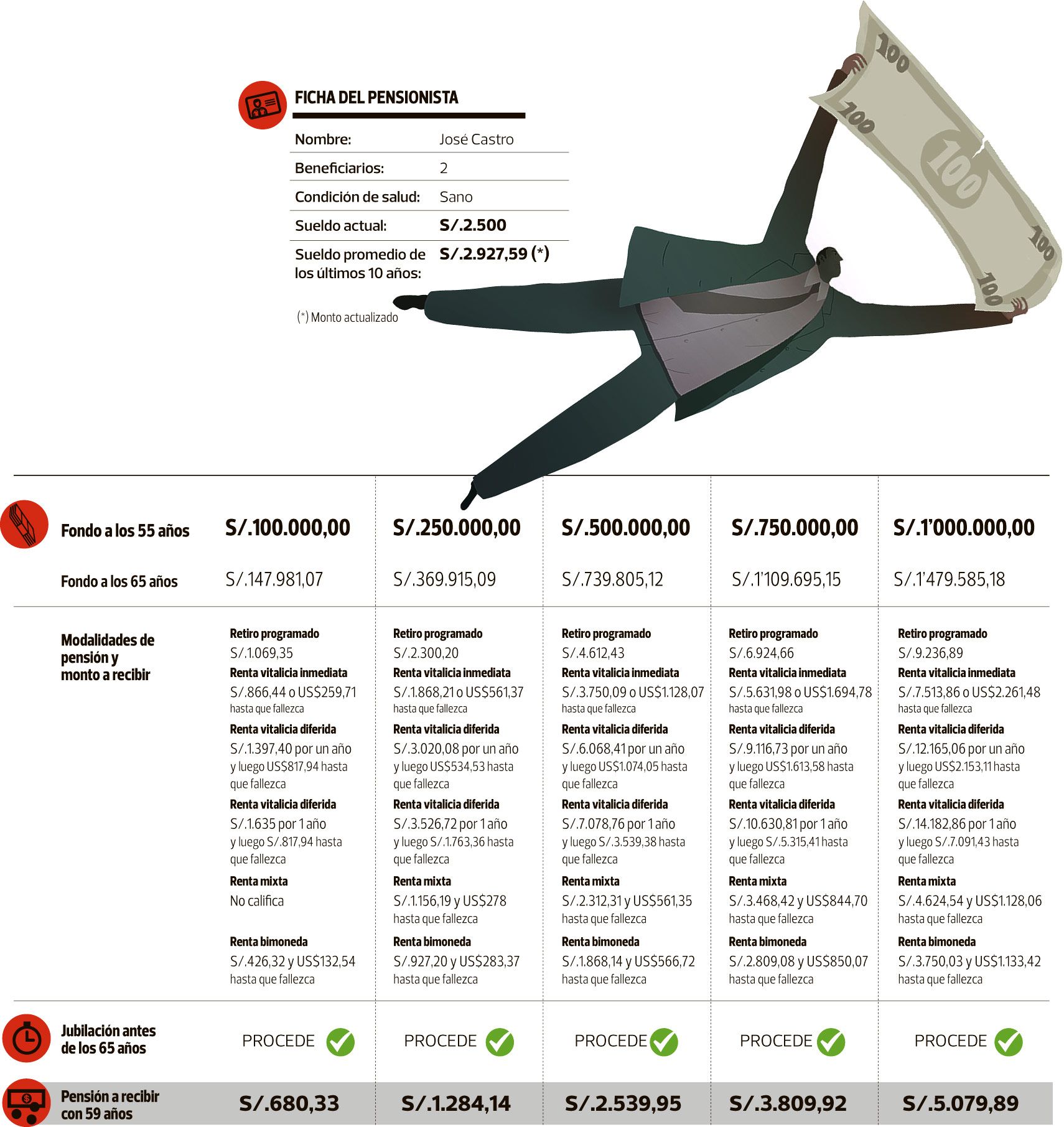

TOMA NOTA: Claves para calcular tu pensión de jubilación

A pesar de lo lejos o cerca –según sea el caso– que pueda estar nuestra edad de jubilación, la sola idea de pensar en el monto que recibiremos llegada la hora puede generar más de una preocupación. Evite que la confusión se apodere de usted y tome en cuenta estas consideraciones para que su cálculo sea lo más cercano a la realidad.

¿CÓMO ACCEDO?

En principio debe saber, tal como dice la Asociación de AFP (AAFP), que en el sistema privado de pensiones (SPP) existen dos formas principales de acceder a la pensión de jubilación: por edad legal y la anticipada regular.

En el primer caso, los hombres deberán cumplir los 65 años que exige la ley y las mujeres 60, mientras que para la segunda opción su fondo acumulado debe permitirle obtener una pensión del 50% o más de su sueldo promedio de los últimos 120 meses. Es decir, si en los últimos cinco años usted ganaba S/.2.000, su fondo le debe permitir acceder –como mínimo– a una pensión de S/.1.000.

¿QUÉ OPCIONES HAY?

Definidas como las distintas formas de financiar y administrar su pensión, en el SPP existen cinco modalidades: renta vitalicia familiar (cuando la compañía de seguros asume el pago de una pensión fija mensual vitalicia), renta temporal con renta vitalicia diferida (cuando se traslada a la aseguradora parte del dinero para financiar la pensión vitalicia y el saldo se destina a la pensión temporal, que puede ser hasta el doble de la primera, según la AAFP), retiro programado (al mantener la propiedad del fondo, la pensión mensual se recalcula anualmente), renta vitalicia bimoneda (consta de dos rentas vitalicias de manera simultánea en soles y dólares) y renta mixta (permite contratar dos pensiones simultáneas: renta vitalicia en dólares y retiro programado en soles).

¿CÓMO CALCULO?

Aunque los montos de pensión resultantes sean solo una estimación, es importante que los afiliados calculen el dinero que tendrán acumulado para cuando llegue la hora de la jubilación. Para ello es necesario que utilice los diferentes escenarios de rentabilidad.

Con ese objetivo, una de las cuatro AFP que existen en el mercado ofrece en su página web una herramienta sumamente útil para realizar este cálculo. Para empezar, debe tener a la mano estos datos: sueldo actual, sueldo promedio de los últimos 10 años y fondo acumulado.

¿CÓMO ACCEDO A LA JUBILACIÓN ANTICIPADA?

A diferencia de la jubilación anticipada normal, en la que el aportante debe tener un mínimo de 72 meses de contribuciones dentro de los últimos 120 meses anteriores a la fecha de presentación de la solicitud; a la jubilación anticipada por desempleo solo aplican las mujeres a partir de los 50 años y los hombres a partir de los 55 años pero menores de 65.

Para este caso particular, en Prima AFP explican que además de estar en condición de desempleado –de manera consecutiva e ininterrumpida durante 12 meses o más–, dicho período debe corresponder al mes anterior a la fecha de presentación de la solicitud.

¿CÓMO FINANCIO MI PENSIÓN?

A pesar de que puede parecer una información conocida, no debe olvidar que su pensión de jubilación se financia con el saldo que como trabajador haya acumulado en su cuenta individual de capitalización (CIC), la que incluye: aportes obligatorios, aportes voluntarios con fin previsional (en caso autorice que se consideren para el cálculo de su pensión), aportes voluntarios sin fin previsional (también bajo el anterior supuesto), bono de reconocimiento (si lo posee) y rentabilidad acumulada.

CÁLCULO Y FINANCIAMIENTO DE LA PENSIÓN

Resulta preciso señalar –como refieren en Prima– que en el cálculo intervienen directamente el valor del bono de reconocimiento (si lo hubiera) y el saldo en la cuenta individual de capitalización (CIC), que está determinado por la combinación de los siguientes factores:

► Remuneraciones. Mientras mayor sea el saldo acumulado, mayor será su pensión. Recuerde que por todo el tiempo que el afiliado se encuentre trabajando aportará a su CIC, en base a sus remuneraciones.

► Pago de aportes. El pago oportuno de los aportes previsionales a la AFP permite que los fondos de pensiones mantengan su crecimiento.

► Tiempo de aportación. El período en el que permanece un afiliado en el SPP incide en el monto final que logre acumular en su CIC. A más años de aportes, el afiliado podrá recibir una mayor pensión.

► Rentabilidad. La tasa que se obtenga influye directamente en el saldo de su CIC. A mayor rentabilidad, la capitalización de los aportes es mayor y, por lo tanto, el saldo de su CIC se incrementa.

DATOS

► S/.984 es la pensión promedio de jubilación en el SPP, según la Asociación de AFP.

► En la ONP, a S/.676 asciende la pensión promedio. Pero, si se asume –según el BID– que el 50% de cotizantes al SNP no ha recibido pensión por cotizar menos de 20 años, el promedio descendería hasta S/.338.

► 70% es el monto máximo en dólares para la renta bimoneda.

► 50% es el tope máximo en caso se opte por la moneda nacional.